- 你的位置:正规炒股配资网_炒股杠杆平台怎么样_十大炒股杠杆交易平台 > 炒股杠杆平台怎么样 > 配资股票开户 立中集团(300428)三季报放榜,业绩表现亮眼,毛利率持续改善

配资股票开户 立中集团(300428)三季报放榜,业绩表现亮眼,毛利率持续改善

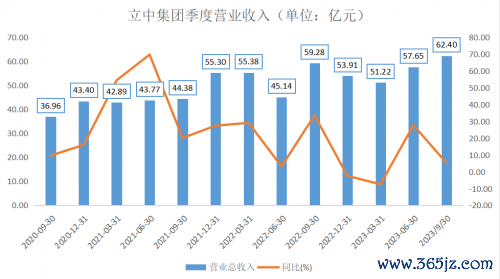

10月25日,立中集团发布2023年三季度报告。公告显示,公司前三季度总营业收入达到171.27亿元,同比增加7.18%,归属上市公司股东的净利润4.14亿元,同比增加3.74%;扣非净利润3.7亿元,同比上升7.67%。

分季度来看,公司第三季度实现营业收入63.4亿元,同比增长5.26%,环比增长8.24%;实现归母净利润1.65亿元,同比增长35.16%,环比增长26.37%;剔除股权激励摊销费用的归母净利润1.9亿元,同比增长18%,环比增长21%;公司第三季度已实现了连续3个季度的环比增长。

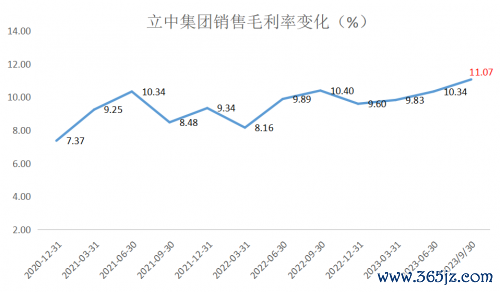

可以看到,公司的盈利增速显著强于公司的收入增速,反应出公司的盈利能力在增强。从公司的销售毛利率来看,立中集团的毛利率在持续走高,第三季度的毛利率已经从提升至了11.07%,连续三个季度环比改善。

公司三季度业绩发布之后,10月26日,中信证券(600030)、兴业证券(601377)、华泰资管、银华基金等80家专业机构纷纷参加了立中集团的调研路演,立中集团副总裁兼董事会秘书、证券事务代表接待了机构投资者。

据立中集团表示,公司今年已经陆续获得了多家头部新能源汽车和高端汽车品牌的新增主力车型的产品项目定点,订单授予量持续增加。另外,公司的铝合金车轮海外出口业务持续提升,随着公司墨西哥立中360万只铝合金车轮项目的量产,公司在海外市占率将有望进一步提升。

立中集团在免热处理合金方面的市场拓展进度受到投资者的密切关注。据公司表示,公司完成了多家新能源汽车和传统汽车后纵梁、后地板、电池包、前舱上横梁、减震塔等项目的前期验证;同时公司还积极加强与CTC、CTB、CTP技术公司的合作,满足不同客户的市场需求。公司与客户强强联合,积极推进产品验证,项目定点等工作,同时快速推进安徽和重庆项目的免热处理铝合金材料、高性能铝合金新材料等产能建设,加快材料量产落地,实现规模化应用。

德邦证券在其最新研报中提到,汽车轻量化需求使得一体化压铸成为发展趋势,一体化压铸迎来高速增长期,渗透率有望持续提升。免热处理合金材料是一体化压铸重要的上游原材料,立中集团实现了该材料的国产化,打破国外垄断。公司在免热处理合金技术领域技术成熟,国际市场竞争力强,并完成FTO报告,保证公司免热合金材料下游市场的顺利应用,推动整车厂和压铸厂深入合作。德邦证券认为,公司作为上游铝合金龙头企业,估值有望随利润持续向上,维持立中集团“买入”评级。

另外,华泰证券(601688)、华创证券等亦更新了研报,对立中集团表示看好。华泰证券维持公司盈利预测,预计23-25年公司归母净利润分别6.28/9.03/12.18亿元,考虑公司成长性较强,免热处理铝合金保持领先优势,铝合金车轮再获多个项目定点,基于公司2021-2023年PE估值中枢29.37倍,给予公司29.37倍PE(2023E),EPS(2023E)为1.00元,对应目标价29.37元,维持“买入”评级。

(免责声明:此文内容为广告,相关素材由广告主提供,广告主对本广告内容的真实性负责。本网发布目的在于传递更多信息配资股票开户,并不代表本网赞同其观点和对其真实性负责,请自行核实相关内容。广告内容仅供读者参考。)